���߰���������ȫ��᳹��ʵ���Ķ�ʮ����Ŀ���֮��͡�ʮ���塱�滮�������µĹؼ�֮�꣬���뾭�ù�����ȷ�����꾭�ù������ܻ����ǣ����ֵ�ͷ������������߹��ϰ��꣬�����������ξ�ָ���ģ���ǰ�������������µ�������ս����Ҫ�ǹ��������㣬һЩ��ҵ��Ӫ���ѣ��ص�������������϶࣬�ⲿ���������Ͼ���

�ϰ���ʯ����ҵ�������������?8��2~4�գ��й�ʯ�ͺͻ�ѧ��ҵ���ϻ���֣���ٿ�2023ʯ�ͺͻ�����ҵ�������Ʒ����ᣬ���������᳤���������е������棬���ڷ����ϰ���ʯ����ҵ�������л�������͡�����˫�½�����������˫�������ص�Ļ����ϣ���ȷ����ˡ��Ĵ����ơ��͡��Ĵ�Ԥ�С������Ϊʵ��ȫ�������������Ŀ��ǿ�����ð�ȫ�������ֽ�Ϊ�������ܹ�ʣ��ת�������Ͱ��ջ����������ص㹤������

�ڽ����۾��ú�ʯ����ҵ����������������ս������£���λ����ڻع��ϰ�����ҵ����������ص�Ļ����ϣ�����������ٵ���������ս���ص�ǿ�����µĻ������Լᶨ���ġ������°���ת���������������չ�����ź�ǿ��ָ���Ժ�ǰհ�ԡ��ؽ�������ͬ־��������༭���£�����ҵͬ�ʹ����вο���

��ȫ��᳹��ʵ���Ķ�ʮ����Ŀ���֮��͡�ʮ���塱�滮�������µĹؼ�֮�꣬�����������ԭ֮��֣�ݣ��ٿ�2023ȫ��ʯ�ͺͻ�����ҵ�������Ʒ����ᣬ��δ��������ǣ�����������ս�����þ���ò�����δ�����Ҫ�����ǣ�ȫ��᳹��ʵ���Ķ�ʮ����ͻ��ʯ����ҵ�ĸ�������չ�������ϰ���ʯ����ҵ�������е�����������ص㣬�о����꾭�����е������ƣ�Ԥ��ȫ������Ŀ�����ٵ�����ս����ִ������ҹ��ִ�������ȫ���еĺ��ĵ�λ���ӿ�ʯ����ҵ����ɫ��̼ת�ͣ��ƶ�ʯ����ҵ�������������ת��Ŭ��ʵ���ʵ���Ч���������ĺ���������Ϊ����ȫ�潨����������ִ������������������¹��ס�

�ո��߹����ϰ��꣬����δ��֮���ּ����ݱ��ͬʱ���������������Ԥ�У��������λ��������û����������ӣ�������һ���Ӿ磬��ȷ���������������ӡ��ϰ���������Ʊ��������ߡ�ǣ���ţ�

����һ��������������Ϊ���Ƹ�ͨ�ͳ�����Ϣ��ȫ����ɳ������ŷ�ȷ��ᆳ����ΪӦ��3���������ʵʩ���ģ�����̼����ߣ������˽�����ŷ��40����������ʷͨ�ߵ㡣ΪӦ�Ը�ͨ����������ȥ��3�¿�����Ϣ���������ϰ����Ѽ�Ϣ10�Σ�ŷ��������ȥ��7�¿�ʼ�������ϰ�����������Ϣ8�Σ���ŷ��Ϣ���Ѵﵽ2008�����Σ��ǰ��ˮƽ�������������羭�ý���ʿ�߶ȹ�ע�ľ����ߡ���Ϊ��ʷ��ʵ֤����������ÿһ�μ�Ϣ����������ʽ����г��IJ��������Ǽ�����̵�1998��������Σ����2008�껪���ִδ�Σ��������������Ϣ�����ġ�����������������С�ǩ�����е��ա���һ�������б������Է��գ��������б��չ�������־����Σ��Ƶ�֣����ڿ���ŷ��ͨ��ָ����2%��Ԥ�ڻ������Զ�������������ŷ�������ټ�����Ϣ����Ԫ������ֵ�ͻ�������һ�����˾����彫���ȱ�ϴ��?������ŷ��������˥�ˣ���Щ���ն���ͬ��������

���ڶ��������Ƕ��ڳ�ͻ���ڼ����������߲���ǣ���Ŷ���˫��������ǣ����������Լ�������߾��Ķ��ǵġ�����Ϸ���Եġ�һ�����䡱�͡�һҹת御�����ǣ������������;������Ӱ��������ԴΣ��������Σ������ʳΣ������ȷ��ͣ�������Ŀǰ����������ͻ�����ļ��������˾��ġ�

�������������Ǵ�����ĵļӾ硣������İѶ���˹�ƽ���ǽ�ǣ����¶���ֱ�ӳ�ͻ�����ڣ���ŷ��ϵ�ڸ�������ã���������ĸ߲�Ƶ�ã������š����嵺����Ĺ�ʶŬ����ϣ��ijЩ�����������Ͳ��ġ��ľ�ʶ�͡����ַ����ں�����Ӯ�й������õ��������˹�ͬ�塣

�ո��߹����ϰ��꣬�й����ó��ֻ������̬�ƣ�һ����ʵ�����ÿ��֣�һ���ȹ�����ʻ��һ�����֯���������еȹ�����֯�ͻ��������ϵ��й�ȫ�꾭�õ�Ԥ��ֵ;�����������ָ�̬�ƣ����������ȫ��5%��Ԥ��Ŀ�ꡣ������ҲҪ���������������㣬һЩ��ҵ��Ӫ���ѣ��°���ѹ���ϴ�

Ϊ�ﱸ�ٿ����ȫ��ʯ����ҵ�������Ʒ����ᣬ��6�µ�ʼ����7����Ѯ���������᳤��λ���쵼���ӣ���Ƭ���ֱ��ٿ��˻��������������ϡ����ϡ�����������������Ƭ���ص���ҵ��̸�ᡱ��7��13�����ڱ����ٿ�����ʯ�͡���ʯ�����к��͡��й��л����ӳ�ʯ�͵���Ҫ�Ǹ���ҵ���ص�רҵЭ����̸�ᡣ�ӵ��С�������Ƭ��������Ҫ�Ǹ���ҵ�Լ��ص�רҵЭ����̸���˽����������ϰ���ʯ����ҵ�������г��ֳ����ͬ��������ص㡣

һ �� �ϰ���ʯ����ҵ�������еĻ���������ص����

������������������ʱ���ķ�չ���Ǩ�������Ǹ�������ʱ���ѹ��������ʱ���ѹ��ͺ�����ʱ�������٣���֮���ʻ����ĸ��Ӷ�������ʯ����ҵ�IJ��ֽṹ���ҵ���ع��ļ��٣�ʯ����ҵ��������չ���������µ���ս�������

�ϰ���ʯ��ȫ��ҵ����ʯ����ҵ�������ȷ��������˼·���ص㹤����ȫ��᳹��ʵ���Ķ�ʮ������뾭�ù������龫������ȷȫ��᳹�·�չ������۸�������չ��һ���⣬̽������ʵ�ƽ�ʯ����ҵ�й�ʽ�ִ����ķ�չ·�����ϰ���Ҳ������ԭ�ϺͲ�Ʒ�۸�ͬ���»����ߺ�ָ�����Ԥ�ڡ����ʺ����г���������µ����ѣ�ʯ��ȫ��ҵ���ʯ����ҵ�����������������ͬ������ȥ����뽵����Чͬ�¹����ϰ���ľ�Ӫ״����ν����δ����

1 . ʯ����ҵ�������еĻ������

�ݹ���ͳ�ƾ����ݣ��ϰ���ʯ��ȫ��ҵʵ��Ӫҵ����7.6����Ԫ��ͬ���½�4.4%�����������飺��������6749.6��Ԫ��ͬ���½�6.2%�����Ͱ��2.5����Ԫ��ͬ������1.3%���������4.27����Ԫ��ͬ���½�7.7%��ȫ��ҵʵ�������ܶ�4310.9��Ԫ��ͬ���½�41.3%�����������飺��������1906.9��Ԫ��ͬ���½�12.6%�����Ͱ��274��Ԫ��ͬ���½�70.2%���������2050.8��Ԫ��ͬ���½�51.1%��ȫ��ҵ�������ܶ�4763.6����Ԫ��ͬ���½�7.6%�����г��ڶ�1620.6����Ԫ��ͬ���½�5.6%�����ڶ�3143����Ԫ��ͬ���½�8.7%��ó�����1522.3����Ԫ��ͬ���½�11.7%��

����������֣��ϰ���ʯ����ҵ�������г��������ص㣺

2 . ʯ����ҵ���е�������˫�½���

��һ�����롢������˫�½������ϰ���ȫ��ҵʵ��Ӫҵ����7.6����Ԫ��ͬ���½�4.4%(ȥ���ϰ�����ͬ������20.9%)��ʵ�������ܶ�4310.9��Ԫ��ͬ���½�41.3%(ȥ���ϰ�����ͬ������24%)��ʯ��ȫ��ҵ���롢����һ����һ��������ݾӶࣻ����������������ڲ�ҵ�����ϡ����Σ�����ԭ�Ϻ����β�Ʒ��Ч���ǻ�Ϊ�����һ����������Ƿ���ġ������ϰ���ʯ��ȫ��ҵ�������ͻ�������Ӫҵ����������ͬ����˫�½����������½����ȶ��ϴ�ʵ��������

�ڶ��ǽ��ڶ���ڶ���˫�½��������ݺ������ݣ��ϰ���ʯ����ҵ���ڶ�1620.6����Ԫ��ͬ���½�5.6%(ȥ���ϰ�����ͬ������24.6%)�����ڶ�3143����Ԫ��ͬ���½�8.7%(ȥ���ϰ���ͬ������30.7%)��ʯ����ҵ���ڶ�ͳ��ڶ�ͬ�Ⱦ��½�����ʹȫ��ҵ�������ܶ�ͬ���½�7.6%��ó�����ͬ���½�11.7%�����Ƿ�������ͬ���½�����Ҫԭ���ǣ�ԭ�ͼ���Ҫʯ����Ʒ���г��۸�����ϰ���ͬ���½����Ƚϴ�

�����Dz�Ʒ�۸�ͬ�ȡ�������˫�½�������Ʒ�۸��½��ǽ����ϰ�����ҵ���������������Եı仯��Ҳ���ڵ��к���̸����ҵ�Ҹ�����ǿ�ġ�6�·ݲ�����ԭ�;���74.7��Ԫ/Ͱ������ͬ���½�39.6%�������½�1.2%���ϰ���ʯ�ͺ���Ȼ�������۸�ͬ���½�13.5%����ѧƷ�����۸�ͬ���½�9.4%��6�·��ص����48������ѧƷ���г�����ͬ���½�����44�֡�ռ��91.7%�������½���39�֡�ռ��81.3%���ص����72����Ҫ�л���ѧƷ���г�����ͬ���½���68�֡�ռ��94.4%�������½���66�֡�ռ��91.7%��

3 . ʯ����ҵ���е�������˫������

�������ʯ����ҵ�ϰ��꾭�����ݻ��ᷢ�֣��ڴ��ڡ�����˫�½������������ص�ͬʱ���ϰ���Ҳ����һЩ������õĻ������ء���Щ���ض������ھ��ûָ��Ͳ�ҵ�����Ĺؼ��ڣ��ܽṹ�����⡢������ì�ܽ�֯����Ӱ���ʯ����ҵ���ڶ���ҵ��Ҳ������Ϊ�°���ʯ����ҵ�������г��������ת���ƶ���������չȡ����ͻ�Ƶ���Ҫ���ء�

��һ�Ƕ�����Ʒ�IJ�������������˫��������ԭ�Ͳ���1.05�ڶ֡�ͬ������2.1%������������3.87�ڶ֡�ͬ������9%����Ȼ������1155�������ס�ͬ������5.4%������������1916.7�������ס�ͬ������5.5%����Ʒ�Ͳ���2.07�ڶ֡�ͬ������17.9%������������1.87�ڶ֡�ͬ������13.5%(�������Ͳ���ͬ������5%��������ͬ������4.5%�����Ͳ���ͬ������21.7%��������ͬ������15.6%��ú�Ͳ���ͬ������64.4%��������ͬ������57.1%)��ʯ���Ͳ���ͬ������25.7%��������ͬ������30.3%������(�۴�)����ͬ������0.9%��������ͬ������1.3%���ռ����ͬ������2.5%��������ͬ������2.6%������6.4%��������ͬ������6.3%����ϩ3.8%��������ͬ������2.2%���ϳ���֬����ͬ������3.7%��������ͬ������1.9%��(���о���ϩ��������5.3%������������1.5%���۱�ϩ��������2.3%������������4.0%)��������������3.8%������������4.9%������(�۴�)��������5.6%������������5.6%����������̥����ͬ������13.4%�ȡ�

�ڶ���ԭ�Ͳ������ӹ�����˫���������ϰ���ԭ�Ͳ���1.05�ڶ֡�ͬ������2.1%�����Ǽ�ȥ��ԭ�Ͳ���6�����ػ�2�ڶ�ƽ̨�Ļ�����ʵ�ֵ���������Ϊ����ԭ�Ͳ���������2�ڶ�������ʵ�˻������ϰ���ԭ�ͼӹ���3.6�ڶ֡�ͬ������9.9%��������ȥ���ϰ���ԭ�ͼӹ����½�6%��ȥ��ȫ��ԭ�ͼӹ����½�3.4%������³��ֵ���������Ҳ��һ�����淴ӳ�г��ڻָ�����ͨ�����ڻָ����������ڻع顣�ٽ�һ�������������ϰ���ԭ�ͽ������ٴ�����11.8%�����Ǽ�2021��ԭ�ͽ������״��½�5.3%��2022���ٴ��½�1%������³��ֵ������������������ߺûָ��йأ�������г�ԭ�ͼ۸��µ�Ҳ�й�(ȥ��ͬ�ڲ�����ԭ�;���107.6��Ԫ/Ͱ�������ϰ���80.9��Ԫ/Ͱ��ͬ���½�24.8%)���ݴ����㣬����ԭ�ͽ�������������ʷ�����ݵ�2020�ꡣ

�����ǹ�����ҵ������Ͷ����˫���������ݹ���ͳ�ƾ����ݣ���������6�µ�ʯ����ҵ��ģ������ҵ30239�ң���ȥ��ͬ�ڵ�28500�Ҷ�1739�ң�������2011�����ͳ�ƾֵ�����ģ������ҵ��������2000��Ԫ���±�������12����״λص�3������ϡ�

�ϰ���ʯ������Ͷ�ʼ���������������ݹ���ͳ�ƾ����ݣ���ѧƷ��������Ͷ������13.9% ��ʯ����Ȼ��������������22.4%�������Ը���ȫ����ҵ������ҵͶ��������Ͷ�ʵĴ�������������������ṹ�Ϳɳ�����չ���п�ϲ֮������Ҳ�����ŵ��ǡ���һϲ����ʯ����Ȼ������Ͷ�ʵĴ�����ӣ�Ϊ���Ϲ�����Դ��ȫ����������ϲ���ǻ�ѧƷ��������Ͷ�ʴ�����ӣ�Ϊ�ӿ�ṹ���������������Ͳ�ҵ����ȫ�����������ǡ������ڴ��ڻ�����ѧƷ��ͨ�ò��ϲ��ܹ�ʣ�������صĽ��죬����Ͷ���Ƿ�����ظ��Խ���?����һ���Ӿ���ڻ�����ѧƷ��ͨ���Ͳ��ϵIJ��ܹ�ʣ?

�� �� ʯ����ҵ�����������ٵ����Ʒ���

���Ķ�ʮ��ָ������ǰ���������δ��֮���ּ����ݽ�����һ�ֿƼ������Ͳ�ҵ������뷢չ�����������Ա���̵������ҹ���չ�����µ�ս�Ի����ڡ����������ľ����Ӿ磬����ȫ���������������ᆳ����ͨ�������羭�ø��ղ���Ԥ�ڡ�ʯ����ҵ�������������Ÿ����Ͼ�����ս��

һ��ȫ������ѹ�������Ӵ����Ϲ�����һ�ڡ����羭��������չ����������ʾ����ͨ�;Ӹ߲��¡����������Ͳ�ȷ���ԼӾ������£�ȫ��ǿ�����յ�ǰ����Ȼ���������羭�������ٳ��ڵ������ķ��ա����ʻ��һ�����֯7��25�շ������¡����羭��չ�����桷��Ԥ�ƽ������羭������3.0%����Ȼ��4�·�Ԥ��ֵ�ϵ�0.2���ٷֵ㣬���Ե���ȥ��4.4%�����٣�Ԥ�Ʒ��ᆳ�����������1.5%(ȥ��3.9%)�������г��뷢չ�о������������4.0%(ȥ��4.8%)���ر�ǿ�����羭�����ٶ������з��ա�����һ�µĹ�ʶ�Ǹ���Ԥ�ڵ�ͨ�͡�Ϊ��ֹͨ�Ͷ�������Ϣ�Լ���������г��ָ�����Ԥ�ڵȲ������أ�ȫ�á���Σ�յرƽ�˥�ˡ���

���ǹ��������һ���Ӿ硣��һ��ʮ������ʯ����ҵӭ����һ���µľ������ڣ��й�������һ�־������ڵķ�չ�������ر��ǡ�ʮ���塱���������йǸ�ʯ����ҵ����ץ��������Ӫ��ҵ�Լ��ڻ������˾�����ѷ�չ�ľ۽�����������һ�廯װ�úͻ����²��ϻ��أ��к����ƶ��ڡ��л�Ȫ�ݡ����Ϻ���ʯ�ͽ��������˵���������ɽ��ʯ�������Ƹ�ʢ���һ����������һ�廯װ�ú�ʯ�����ؼ��н��衢����Ͷ�������ͺ���ϩ�ܲ�����˫˫ʵ���µĿ�Խ����Ծ�������һ���ⲻ����������˹���ʯ����Ʒ�ͺϳɲ��ϵĹ�Ӧ����������Ҳ�ؽ���һ���Ӿ���ڻ�����ѧƷ��ͨ�ò��ϵIJ��ܹ�ʣ֮��״����һ�����ݺ��ӵĹ��������ʵ�ǣ�ԭ������ͻ�����ɱ����͡���������ǿ�Ľ��ڲ�Ʒ�ij�������籱���ͺ������������ҳ�����Ͱ�������Դ��������Ϊԭ�Ͼ�������ѽ��õ�ϩ������ϩ�������л���ѧƷ������ڴ�ͳԭ�ϡ���ͳ���ջ�õ�ϩ���������ǹ��ڶ��е�ú���Ҷ�����ú��ϩ�������ϩ�������β�Ʒ���Թ���ʯ����Ʒ�ͺϳɲ����г��Ĺ��������һ���Ӿ硣

�������������������֡�ʯ����ҵ���ǹ��õ���Ҫ֧����ҵ��Ҳ�������Ե���Դԭ���ϻ�����ҵ�����ǵ���ʳס���벻��ʯ����Ʒ�Ͳ��ϣ����պ��졢��������Ҳ�벻��ʯ����Ʒ�����ܲ��ϣ������벻������̥��������Ϣ�ȸ߶�����ҵ�Լ�����Դ��ս�����˲�ҵҲ�벻��ר�þ�ϸ��ѧƷ�����ܸ��ϲ��ϡ����й����뵽��ҵ���ͳ��л��к��ڽε�ʱ���������ز�ҵ���ٲ��٣���ʯ����ҵ������صĽ������ϡ�װ��װ���ϡ��ҵ�ҾӼ�������Ʒ����������״̬�������Ǹ��ӹ�ע̼���š���ͳȼ�ͳ��������ۺ����ոߡ�����Դ������������������ӵ��������ƽ̨�ڵ�ʱ����������ҵ������ص���̥��Ϳ�ϡ����ոܡ��ܷ����������β��϶�������̬֮������������ʯ����ҵ���ں�δ�������ݻرܵ���ս��

���Dz�ȷ�����������ർ�¾������е��ѶȼӴ�һ��������Ԥ����������г���ǿ�������ij���û�г��֣��г��ָ�����Ԥ�ڣ���һ���Ҹ��������һ���棬��Ԫ������Ϣ�����һ�����������������г���Ԫ��Ӧ�����١��������½����ܶ���Һ͵��������������˾������ܵ���Ӱ���Ϊ���أ�������Ʒ�۸�������г�ͬ�����ԣ���һ�����ڵ��к���̸��������ҵ��̸�����ġ����⣬��Щ���Һ������ҵ����Ӧ����ȥ���ա����������ѹ��������������ߣ�����ʻ���ó�ױ�������̧ͷ��ȫ��ó�����յ���¡֮���ڼ��������Ϲ�Ԥ�ƽ���ȫ����Ʒ�ͷ���ó�����2.3%��Զ��������ǰ������ˮƽ����ȷ�����ص����ӣ���ֱ�ӻ��ӵ�Ӱ�������Ƕ����羭�õ����ģ���Щ����Ҳ���������������ʯ������������ɢ�������Ӱ������ʯ����ҵ�ĺ�����Ӯ��ɳ�����չ��

���Ϸ�����ʯ����ҵ��ǰ���ٵ���ս����������ο�������ľ���������?

һ���й����ó�����õĻ�����û�б䡣���������й����ü������ã����ʻ��һ�����֯����Ԥ���й����꾭������5.2%�����Ϲ�����������һ�ڡ�2023�����羭��������չ���������й�2023�꾭������Ԥ��ֵ�ϵ�Ϊ5.3%�����Ϲ����粿ȫ�ü���������ϣ�»���ʾ���й���ͨ���ʵ��������ܶ���Ҫ�����壬����ζ���й��Ļ������ߺͲ������߶��кܴ�Ŀռ�Ծ��������ṩ֧�֡��������й���������2021���й����ö����羭��������ƽ�������ʸߴ�38.6%����һ��ֵ����G7���ҹ����ʵ��ܺ͡�����������ٿ����ļ�����˹��̳�ϣ����羭����̳�ܲò�������Ԥ�ƣ�����ȫ��������36%���������й��Ĺ��ף���Щ������֯�;�����ʿ�����й����õķ�չǰ��Ͷ��������Ʊ��������ͳ�ƾ����ݣ�һ��������4.5%������������6.3%����������0.8%���ϰ��꾭������ͬ������5.5%���ɼ��ϰ����й���������ָ���ã���Ҫָ��������ƣ���չ�����Ȳ�������Ϊʵ��ȫ��Ŀ��춨�˼�ʵ�Ļ�����

���Ǿ����������������ԡ����羭�������dz������ӵģ���ÿ�������ȴ�Dz�ͬ�ģ�Ҳ���Ǵ����֪�����羭���������������Եġ��ھ���ѧ������ͨ���ܽ�Ϊ�����١�˥�ˡ����������ա������������ĸ��Ρ������Ե�ѭ��������������˽�����羭��Ӱ����Ϊ���صĿ��¾���1929-1933��ġ����羭�ô���������4����������繤ҵ�����½�����1/3��ó�������2/3����ʱ�����͵¹��ܵ���Ӱ��ͶԾ��õ��ƻ���Ϊ���أ���1933���������һ������е��գ������ij��ڶ��½���70%��Ӣ�����������¹����ձ��ȹ��ҵ�ó��Ҳ��������һ��롣����Ϊ��ҵ�������ʱ������ƶ���ɵľ���Σ�����ر���1929-1933������羭�ô�����������ѧ��ġ�����˹���塱��ʼʢ�У����ɵ�ʱ��������ͳ��˹����ͳ���ڹ�����������������Ԥ����Ϊ���ᆳ����������������Һ�۵��ؾ������ߵ���Ҫ��ʩ���ֶΡ�

��������ȫ����û�з�������1929-1933��Ӱ����ô���ص����羭�ô�Σ������20����70�����ʯ��Σ����90�����������Σ���������������2008�껪���ִδ�Σ������Щ�����������������ģ�Ҳ��������̡�����20����70���������ÿһ�ξ���Σ�������Ǿͻᷢ��ÿһ��Σ���ĸ�Դ������Ԫ����Ϊ20����70�����������ͳ�������������Ԫ��ƽ��ѹ����Ժ�����ɭ����ϵ�������ƣ���Ԫ�����ˡ���ֵ���ֵ����������Ϣ�뽵Ϣ��������ѭ���������о��ͻᷢ����Ԫ�ļ�Ϣ���������羭��˥�˵����ڸ߶���أ��䲻����ȫ�غϡ������ͺ�������������һ�µġ�

��˵���ǣ���Ԫ��Ϣ����Ԫ�ɱ����ͣ�������Ԫ���������г��������г�ͨ�õ���Ԫ�����ʽ���㣬������ǿ��������ԭ���ϼ�����Ʒ�۸�������ʽ���㡢������ǿ�������г�ǿ������һƬ���٣���ʱ���������ż۸�ָ�����ߡ�ͨ���������ߡ�Ϊ������ͨ�����ͼ������ߣ���Ԫ�ͻῪ����Ϣ����(ȥ��3�·�����������������)����Ԫ��Ϣ��������Ԫ��ֵ����Ϣʱ�������Ԫ�ʽ�ɱ����ӣ������г���Ԫ��ʹ������ʼ��������������Ԫ��ʼ���������������г��ͳ�������Ԫ��ͨ�����٣�������ȱ�������г��Ĺ������½����������������漴����ԭ���Ϻ���Ʒ�۸��½���

����ǽ����ϰ��������������ǰ�ľ��棺������Ʒ�Ͳ�Ʒ�۸�ͬ�ȡ�����ͬ���½����������г����Ѳ�������ҵ���롢�������½����˽��˾��÷�չ�������ԣ�������Խ���ľ�Ӫ����ʱ���侲�����ࡢ�����ᾪ��ʧ�룬�ͻ��ж����ǽ�����������ʷ�κ;������ڵķ�λ��ʱ�㣬��������Բ�Ʒ�۸����½���ʱ�����Ǿͻ���ʶ�������г�����ʹȻ��������ǰ����IJ������۸�״̬�ع鵽��̬��

���ǽ��겻����ʯ����ҵ��ʷ������һ�ꡣ�����ϰ������������������������������Ѻ������µ���ս���ܶ��˶���˵�����꽫�Ǽ�����ѵ�һ�ꡱ������ȷʵ������������Ҫ����ȥ�˷��������µ���ս��Ҫ����ȥ�ƽ⡣������ҲҪ����������Ҳ����ʯ����ҵ��ʷ������ѵ�һ�꣬��������ʯ����ҵ��ʷ������һ��!

�����ոչ�ȥ��������ȣ��ܶ���ҵ�϶�˵�ܲң������һ��Ҫ�۵ؿ���2021���2022����ȡ�õľ�Ӫҵ������������ȫ��ҵӪҵ����ͽ������ܶ�������ʷ�¸ߣ������ܶ��������걣���ڸ���1.1����Ԫ����ʷ��λ������ʯ����ҵ���������ʷ�����ȡ�õ���ʷ�ɾ͡��������괴������ʷ!����������Ǻ�����!�����������ոչ�ȥ������ɱ��Բ�ǿ��

����ѽ���ŵ�ʯ����ҵ��ʷ�ij�����һ�Աȣ��ͻᷢ�ֽ��겻����ʯ����ʷ������һ�ꡣ����̫�õ���ʷ��������Ϊ20����Ҳ�����п۵Ŀɱ��ԡ��Ѿ�ͷ����������7��ǰ������ʮ���塱��ʯ����ҵ��2016��Ӫҵ����13.28����Ԫ�������ܶ�6444��Ԫ������������4.85%��2017��Ӫҵ����13.78����Ԫ�������ܶ�8462��Ԫ������������6.14%��2018��Ӫҵ����12.4����Ԫ�������ܶ�8394��Ԫ������������6.77%��2019��Ӫҵ����12.3����Ԫ�������ܶ�6684��Ԫ������������5.45%��2020��Ӫҵ����11.08����Ԫ�������ܶ�5155��Ԫ������������4.65%��

���ˡ�ʮ���塱��5�꣬�����������꣺�ϰ���ȫ��ҵӪҵ����7.6����Ԫ������4310.9��Ԫ������������5.67%���մ˽������㣺����ȫ��ʯ����ҵӪҵ���뽫����14����Ԫ�������ܶ����8000��Ԫ������������5.71%���մ˽�������Ľ������Ӫҵ���뽫���ڡ�ʮ���塱��5�꣬�����ܶ�����������ʱ��صĿ������ڡ�ʮ���塱�е�3����ݣ�����˵�����겻����ʯ����ҵ��ʷ������һ�ꡱ��

����Ԥ���°��꽫�����ϰ��ꡣ������Ƭ���ص���ҵ�����Ǹ���ҵ���ص�רҵЭ����̸�Լ���ҵ���е�����������������ҵ�ϰ����Ӫҵ�����½����࣬ʵ������ͬ���½����Ƚϴ��ϰ���������ҵ���������������ҵ����״������ͬ�ȴ���½�����������

��������������Ӻ����Ԥ�У��°��꽫�����ϰ��ꡣ

һ�������Ͽ���һ����ԭ�ͼ۸���ǵ���ʯ����ҵ��������Ӱ��ֱ�ӣ������ϰ��겼����ԭ�;���80.9��Ԫ/Ͱ��ͬ���½�24.8%��ԭ�ͼ۸���µ�ʹ����ҵ���롢���������ܶ��Ӱ�졣��һ���棬���к���̸�в�����ҵ̸��6�·ݲ�Ʒ�۸���ֻص��������ȵľ�Ӫ���Ҳ�����¸��ƣ�ֻ�Ǹ��Ƶ����Ȼ�����ȫ��ҵǰ�����µľ�������Ҳ������ˡ�

���Ǵ��������������忴��ԭ�ͼ۸��µ�������������ֱ��Ӱ�죬��ͬ���µ�����70-80��Ԫ/Ͱ���ͼۣ������Ͱ������λ���������������������Ͱ��Ӱ�����ȥ�����Ͱ����°��꿪ʼÿ���¶��ǵ��¿���ȥ���ϰ������Ͱ��ʵ������896.2��Ԫ������������Ͱ�������ֻ��229.2��Ԫ(ȫ������������ֻ��0.44%)���°��������667��Ԫ��ƽ���¿�110����Ԫ�������ϰ������Ͱ��ʵ��������ͬ���½�70.2%������ȥ��ȫ����ȣ������ϰ��������274��Ԫ���Ѹ߳�ȥ��ȫ��229.2��Ԫ��19.6%���ɴ��ж��ף������Ͱ���°�������Ժ����ϰ��꣬Ҳ�����Ժ���ȥ��ȫ�ꡣȥ�껯�������°���Ч�������½����ϰ����¾�ʵ������731.1��Ԫ�����������¾�����505.4��Ԫ�����ϰ����¾������69%�����ļ����¾�����462.1��Ԫ�����ϰ����¾������63%������Ԥ�н���������������ٴη�����7����Ѯ�����������ͼ��ػ�80��Ԫ/Ͱ�Ϸ�������˵�������°��꽫������ϰ��ꡣ

�� ���°��������������ȷ��ȫ�꿪�þ���ò�

�ϰ��꣬ʯ����ҵ���������������µ����ѣ�Ҳ���һЩ�µ��ص㣬Ϊȷ������ʯ����ҵ��������ʵ�������������Ŀ�꣬�°�����ҵ�������й���������˼·�ǣ���ϰ��ƽ��ʱ���й���ɫ�������˼��Ϊָ������ֵ����롰���ֵ�ͷ��������������ܻ��������ʯ����ҵ��������չΪ���⣬��ֹ᳹�·�չ����Ϊͳ�죬��ִ������ҹ��ִ�������ȫ���еĺ��ĵ�λ������ʵʩ��������ս�ԣ��ƶ�ʯ����ҵ����ҵ����ɫ��̼ת�������ֻ��������Ӵ���������һ����ҵ���ִ�ʯ����ҵ��Ⱥ�����ȣ�ȫ���ƶ�ʯ����ҵ�������������ת��Ŭ��ʵ��ʯ����ҵ�ʵ���Ч���������ĺ���������ȷ��ȫ��ʯ����������Ӫ���þ���ò����°���Ӧ�۽����������ص㣺

1 . ��ȫ����һ�̶����ܷ���

���Ķ�ʮ��ָ������ǿ�ص�����ȫ�������裬ȷ����ʳ����Դ��Դ����Ҫ��ҵ����Ӧ����ȫ���ƽ���ȫ��������ר�����Σ���ǿ�ص���ҵ���ص�����ȫ��ܡ������������̴����ŷ�Ӧ���¸�ѹ��������ȼ�ױ����ӷ����ж��к������ԣ��������ϡ�ԭ���Լ���Ʒ�������ԣ�������ʯ����ҵ��ȫ�����ļ�����Ҫ�ԡ���ǰ��ֵʢ�ģ����¡���ʪ�������ꡢ��Ȼ�ֺ�Ƶ���������������������ļ��ڶ�ȫ��������µ���ս��

������������ʯ����ҵ���ʯ����ҵ��ȫ��ʶ����ˮƽ���������Լ������IJ��Ͻ�������ȫ�������������Ը��ƣ���Ӧ��������Σ��Ʒ���һ˾��ͳ�ƣ�ȥ��ȫ�������������¹�127������143�ˣ�ͬ�ȷֱ��½�2.3%��8.9%����ȥ�껯���¹����������������������ϴ������¹�������ͬ���½���δ�������ش��¹ʣ��ϴ��¹��������������½�����λ�������µͣ�����ͳ�Ƽ�¼��������41�����������ش��¹ʵ������ڡ�

������������ȫ����ͻȻ����Ͼ�������������̽���ҵ�����װ����ά�����з���й©��ը�¹ʣ����13��������35�����ˣ�5�³�³������˫��ˮ������������ը�Ż��¹ʣ����9��������1�����ˡ�1��ʧ�����������¹���ɵ���������ʧ�Լ�Ӱ�춼�ϴ��¹ʵ�ʱ�з������;��ѡ�Ҳʱʱ�������ǰ�ȫ����һ��Ҳ���ܷ���!

һ�ǹ淶�����ǹؼ����������Ű˾��ͳ��96%���¹��������˵IJ���ȫ��Ϊ���� ������ȫ���»��ͳ��90%���ձ������Ͷ�ʡͳ��94%���¹��벻��ȫ��Ϊ�йأ��ҹ��о��������85%���¹������˵IJ���ȫ��Ϊ�����������в��죬������������һ��������ʵ���淶�����ͻ����ܶ��¹ʡ�����ļ�������й©���̶����ը���¹ʣ������ʱ��ȡ��ȷ�Ĵ�ʩ��������װ�á����������С��ֳ���ѹ��©�Ļ����¹ʾͿ��Ա��⡣�̽������װ�ñ�ըǰ���죬һ��������4�ζ�©��ҵ���ұ�ըʱ��©�ֳ��ۼ��˴�����ҵ��Ա��ȥ���Ϻ���һ������й©���ը�¹ʣ��·�ǰ�����Ѿ�����©�㣬��Ϊ���ٽ��ƻ��������ڣ��ʹ��Ͽ��ӡ����������У���ƻ���������2��㷢����ը��

���������Ƿ�Ҳ������һЩ���淶��������¹ʵ����?�磺�Ǹ���ҵ�����涨ϵ��ȫ��?ά������ҵ?ά����Ա��Ȼ���˵�բ����δ�ž�ʾ�ƣ�����·������������˵�բ��������������¹ʣ�ά�����������װ��ж������û�����ȫ��δ����̼��ͽ����豸��������������ж��¼����ȵ��ⶼ�Dz���������̹淶������ɵġ�

���ǿ�ѧʩ�Ⱥ���Ҫ�����������ͷ�Ӧ��������ԭ���Լ���Ӧ�����������ԣ���ʱ�¹�������ģ���һ�������¹ʿ�ѧʩ�Ⱥ���Ҫ������Ҫ��֪��ȫԤ���;߱�����ҵ������λ�������ϺͲ�ƷӦ�е�֪ʶ��һ�������¹ʲ��ᾪ��ʧ�룬�����侲�����¹ʵ㡢�������ԣ�Ȼ����ݵġ��ԶԵķ�ʽչ����Ԯ�������ͻ��������¹���ɸ�����ʧ�Ͷ����˺��������ȥ��η������ж���Ϣ�¹ʣ���������һ���ж�������ʩ�����ж���2020��10�£�����һ����ҵ������Ա���������ҵ����û�а��淶���������������δ��������ߣ�������ڷ�����Ϣ��ʩ����Ա��Ȼ���˷�����ߡ������ϸ�����3��������1�����˵���Ϣ�¹ʡ�2021��4�£�������һ����ҵ��2����Աû�в�ȡ�κη�����ʩ������£����븪����ҵ���ж���Ϣ����2����Ԯ��Ա����ʩ�ȣ��������ʩ����Ҳ�ж���Ϣ��������4��������9���ж�������5�£�����һ����ҵ�����鳤����1��Ա�������ѽ�¯���ޣ��ε���¯�ڣ��������ν���¯��ʩ�ȣ����Ҳ��Ϣ���ԣ����3�˾�������Ч�������������¹����ŷ���������ϸ�����̡���ɨ�û���λ����λ���ǿ��Ա���ģ�һ�������ж��������˲�ȡ��Ҫ�ķ�����ʩ��ѧʩ�ȡ��ͱ����˸������ж���

���ǹ��̰�ȫ�����ӡ����������̰�ȫ���������Ͽ�������Ϊ�������������̵İ�ȫ�����չ��̰�ȫ���������̰�ȫ����Ӧ���̰�ȫ��������ͣ�����̵İ�ȫ�ȣ�ʵ���Ͼ���ּ��Ԥ���Ϳ���ʯ������������Σ�ռ�����ȫ�¹ʵķ�����Ӣ���ǣ�CHEMICAL

PROCESS SAFETY,�������̰�ȫ�����������������20�����̽����ʵ���뷢չ���Ѿ��γɽ�Ϊ���Ƶ���ϵ����ʵ�����������˷dz����������á���ʮ���������й���ѧƷ��ȫЭ�ᡢ�й�ʯ�ʹ�ѧ(����)��������ѧ����ʦЭ�Ṳͬ�����������ƶ����̰�ȫ��ʯ�͡���������ҩ�������ҵ���ռ��뷢չ�����ǻ�����ҵ����ҵ���ʰ�ȫ����Ҫ�����ʵ�����ۣ���������ר���뵽��Ӧ��������ԭ�ܹ���ʦ����ˮͬ־Ϊ��������������̰�ȫ����ר���ݽ���

2 . ���ֽ�Ϊ������Ӧ������������������

��ҵ���к���̸��ʱ���̸�����ľ��ǽ���ľ�Ӫ���Ѵ��ر���Ч��Ĵ���»��Ǵ����ĵġ�����ͳ�ƾ�������ʾ��ʯ����ҵ�ϰ��������ܶ�ͬ���½�41.3%��������������ͬ���½�12.6%�����Ͱ��ͬ���½�70.2%���������ͬ���½�51.1%��������Ƭ�����ص���ҵ��̸��ʱ�˽���е���ҵ�½����ȸ����ھ�������ʱ�ڣ��г�����������ҵЧ���»��������ѵ��������־�Ӫ������ʱ��������Ҫ�ľ��ǹ������ֽ������ֽ�������ҵսʤΣ�����ɹ�����ʱ�ڵġ������ߡ���

һ��Ҫ���Ǯ���ӡ����DZ�֤�ֽ�����ֱ�ӵ��������ڡ�ѹ��桢��Ӧ�ա���ͬʱ���ص��ǡ������ܺá�һ�����������������ܺá��ǹܺ�Ӧ�տ�ܺ����д����һ������������������������Ͷ�ʡ����ܺ�Ӧ�տ����Ϊ��������ʱ���е���ҵ���ڸ������ػ�������ͬ�����ѣ���ҵ��Ӫ���ջᶸȻ���ӣ���һ����������ҵ�رջ��Ʋ��ȼ������������Ӧ�տ��ղ���������ҵ�ֽ���ֱ�����𣻡��ܺ����д������Ϊ�ھ�������ʱ�ڣ�����Ϊ�˿��������ķ��գ���Щ�����Ҳ���ս����������е��շſֱ��Ӱ����ҵ���ֽ����������ؾ���������Ͷ�ʡ�����Ϊ��������ʱ����ҵ����Ҫ�����������������ص�Ӧ�ڰ���ҵ�����������¹���ͬʱ�����ڲ������������ڹ�Ϊ��һ���������ڵĵ��������������ʱ�ڵ��������ģ��������Ͷ��һ��Ҫ���ء�

����������DZ��������Ч���ϰ���ʯ��ȫ��ҵ��ԪӪҵ�ɱ���ȥ��ͬ������3.2Ԫ��������30%����ȥ��ͬ������6.4���㣬������ҵ���������66.6%���ʲ���ծ�ʱ�ȥ��ͬ������0.3���㣬ȫ��ҵӦ���˿�ͬ������3%����������ͬ������0.6%��ȫ��ҵӪҵ����������5.67%����ȥ��ͬ���½�3.56���㡣��һ��ϸ���������Կ�����ʯ��ȫ��ҵ����ҵ�����Լ����ʯ����ҵ������Ч������й�֮ͬ�������в�ͬ�IJ��ص㣬����DZ���ϴ�

���ǽ�ʡһ�в���Ҫ�Ŀ�֧���ܶ�����˾ÿ��Σ�����Ⱦ���ȫ����Ա������������ѧ���������ǣ�����������ʱ�����˾ȫԱ��Լ��֧�����Ƚ����ӵ�������ֵ������ѧϰ�ͽ���ġ����������ܶ�����˾���ڽ�ʡ�������á��칫�����Լ����÷��ã��ϸ������������ʱ������֧������ȡ����ԭ������������յĴ������ɼ������˾�������Ǻܶ�������ϵĿ����˾Ӧ��Σ�����ž���Ĵ�ʩ�ͷḻ�ľ��顣

3 . ���ܹ�ʣ�ľ����Ѿ�����

���ڻ�����Ʒ���ܹ�ʣ��������Ԥ�����꣬�����������������ĵ�һ�꣬���õ����������ǽ�������֮�ص����������ض��趨�˽����Ϊ����������ָ�꣬�����ʼ�������ذ�������������ռ���ˡ�ͷ����������Ͷ��������ܡ��������ٴ�ȫ����٣������ش���Ŀ�����п������߳����𣬹�ҵ������ǩԼ�����п�������Ŀ����ʮ����������ʮ������Ͷ�ʼ�ǧ�ڡ����������ڡ������ڡ���˴�����Ͷ�ʡ���˼��еĿ���������ǧ�������ǵ�����������ҹ��������ɸ���������ת���������չ�Ρ����ش��жϣ�һ��Ҫ������ϰ��ƽ�����ǿ���ġ�ʵ�ָ�������չ���DZ��־���������������չ�ı�ȻҪ������Ӧ�ҹ������Ҫì�ܱ仯��ȫ�潨����������ִ������ҵı�ȻҪ��һ��Ҫ��ʶ���᳹�·�չ�����ǹ�ϵ�ҹ���չȫ�ֵ�һ����̱������ٻص���Ƭ�����ٶȹ�ģ����չ��ʽ�ַš�����������ֵ��������Ӣ�ۡ�����·�����������ٻص������ٶȡ�����������ƴͶ�ʡ�ƴ��Դ���Ĵ�ͳ˼·��ģʽ������һ��Ҫ��ַ��Ӵ����ǵ�һ�������ƶ����÷�չ������Ч�ʱ����������ʵ���Ч���������ĺ��������л�ͳһ������

��ؽ���������չ����һ�й�������λ�������ˮƽ�ظ����裬�����ý���ġ����п���������ì��Խ��Խ�ࡢ���ܹ�ʣ��ì�ܸ��Ӽ����ھ��������ء���չ�IJ�ƽ�ⲻЭ�����ɳ����������ͻ����Ҫ�ý���ġ����п����������������ȡ�Ч�����ȡ����������ɳ�����չ��δ�������ؼ��п�����ʯ����ĿҲ���٣��ڽ�����ڻ�����ѧƷ��ͨ�ò��ϲ��ܲ��������Ⱦ������һ��ȥ�����ͺ���ϩ������ʵ���µĿ�Խ������£����DZ������ʯ����Ʒ�Ѿ�����˲�Ʒ��ȱʱ������ʵ��������Դ��ڻ�����Ʒ��ͨ�ò��ϲ��ܹ�ʣ����״����ǰ�ļ��п��������н��衢����Ͷ��������������ǿ����?�����ڽ�һ���Ӿ�������ܺ�ͨ�ò��ϵIJ��ܹ�ʣ?��ǰ����Ͷ�ʵ��½���Ŀ��Ϊʯ����ҵ���̰����ǿ���ľ�������?���ǽ�һ���Ӿ����г�������������ҵ����ھ�?��Щ���ⶼֵ��������˼����֤��

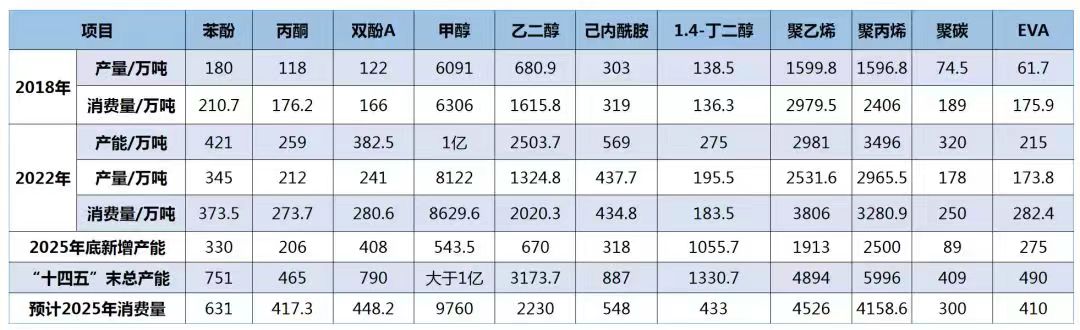

���ص�רҵЭ����̸���˽������ռ������ϩ���״��Լ����ӱ�ͪ���������顢�Ҷ����ȣ���Щ�Ѿ����ܹ�ʣ�Ļ���������Ʒ�½����������ܶ������ӡ���ʮ���塱�ڼ���ڴ������ڵ�PX����ϩ��������Ҳ�����˱仯���ݡ��й�ʯ���г�Ԥ������(2023)����2018��PX�IJ�����1125��֣�������1591��֣�������2678��֣�Ϊ���PX�����������⣬���ա�������������˼·���Զ������Ϊ�ص㣬��̽���Ͷ���˺�������ʯ����ʢ����µ�����һ�廯װ�ã�Ҳ����ԭ������װ�ø������Ϊ������ҵ��Ͷ���˼���װ�ã�2018��������5���PX�����������26.2%����ȥ���PX�����Ѵﵽ3494���/�꣬����2475��֣���ȥ��������3515������������ܺ��������Ѿ��ӽ����ݲ���ȫͳ�ƣ�Ŀǰ�ڽ��ġ���ʮ���塱ĩ������Ͷ����PX���ܻ���1270���/�ꡣ�ڶ̶̼����ھͽ���������������ˮƽ��ߵ�PX��Ӧ������Ӧ��ϵ�����֮��Ľ����ͳɾ�ֻ�����й��������κι��һ���������쵽������չ�����죬���ܹ�ʣ̬֮���ԣ����˸��þ��ӵ�ʱ���ˡ�

��һ����Ҫ��Ʒ����ϩ����ϩ��ʯ����ҵ����Ҫ������ѧƷ�������ѳ�Ϊ����һ������ʯ����ҵ��չˮƽ��һ����Ҫ��������ϩ���ҹ����ڴ����������ڵ�����������Ʒ֮һ����ʮ���塱�ڼ��ҹ��г�������������50%�����������ڣ����������ϩ��Ϊ�ҹ���ʮ�������ص㷢չ�����������ص�ʯ����Ʒ֮һ����ʮ���塱�ڼ��½�����һ�廯װ�á��������������ص��Ʒ������ϩ����5�����ҹ���ϩ���ܵĸ��������ʴﵽ��16.4%���ҹ���ϩ����ʵ���ˡ�����������2019���ҹ���ϩ���ܳ���ŷ�ޣ�2021�곬�����������2022�곬Խ����Ծ��������ϩ���ܵ�һ�����

2022���ҹ���ϩ���ܴﵽ4675���/�꣬����4168��֣�������4359��֡���ȥ�������ϩ�IJ��ܺ������������������Ѿ�����������316��֡���ͳ��Ŀǰ�����ѹ����ġ��ڽ����⽨�ġ��ƻ��ڡ�ʮ���塱ĩҪͶ������ϩ���ܻ���3475���/�꣬���н�������Ͷ���ľ���1370���/�꣬��2100���/��ƻ���2025���ǰͶ����

����ʯ����ҵˮƽ����Ҫ��Ʒ��ϩ���ӡ�ʮ���塱��ʼ�Ӵ��¡��ӿ콨�裬�̶�4����ʵ�֡�������������������Ҫ�����ͷ������ʵ�ֿ�Խ����PXһ���������ijɾ�ֻ�����й��ܹ�ʵ�֡���ʱ�����ղ��ܹ�ʣ֮��Ϊʱ��Զ�ˣ�Ϊ��ֹ���ܹ�ʣ���˸á���ɲ������ʱ����Ϊ���Ƕ���һ���������飺���ƶ���ͣס��Ҫһ�����̣��������ڸ���״̬����ľ��뻹�����һЩ�����в��ٲ�Ʒ�����ﲻ��һһ����

������Դ�ڡ��й�ʯ���г�Ԥ�����棨2023����

4 . ת��������Ӧ����������Ҫ�ٴ�

���ڴ�ͳ��ҵת��������Ҫ������᳹�ö�ʮ������ƾ�ίԱ���һ�λ�����ǿ���ģ�����ƶ���ͳ��ҵת�����������ܵ��ɡ��Ͷ˲�ҵ�����˳�����ͳ��ҵ��ת�����������ò�Ʒ�ĸ߶˻�����ϸ���Լ�������������ר�û���ͬʱ��

һ�Ǵ�ͳ��ҵ�����ֻ�ת�͡������Ǵ�ͳ������Ʒ����ͳʯ�����ء��Ͼ�ʯ����ҵ��װ�ã�ͨ�����ֻ��ǻۻ�ת�ͺ����ܹ������ǻۻ��������Ե�ʾ�����ٽ����ּ�����ʵ�徭������ںϣ����ܴ�ͳ��ҵת�������������������Ч�ʡ���������ܺĺͷ������ŷţ�����������Ч�����������������ҿɴ����������ˮƽ���������̵ı��ʰ�ȫˮƽ��

���Ǵ�ͳ��ҵ����ɫ��̼ת�͡�ʯ����ҵ��ǰ��Ҫ��ʯ����Ȼ��ú̿�Ȼ�ʯ��ԴΪԭ������һϵ���л���ѧƷ�߷��Ӻϳɲ��ϣ�ʯ����ҵ��ԭ�Ͻṹ���������̵��������Ա�Ȼ���������̼���ŷţ�ͬʱʯ����Ʒ�Ͳ��ϵ�����������Ҳ���ų����������ͷ�ˮ��Ϊ�᳹��ʵ���Ķ�ʮ���ƶ�������ᷢչ��ɫ������̼����ʵ�ָ�������չ�Ĺؼ����ڡ��ľ���Ϊʵ�֡�̼���̼�к͡�ս��Ŀ�꣬�ٽ�������Ȼ��г��������Ҫ��ʯ����ҵ�Ӵ��¡��ӿ���ɫ��̼��ת�ͣ���չ��ɫ��̼��ҵ���ӿ���ܽ�̼�Ƚ������з����ƹ�Ӧ�ã�������������ƣ��мƻ��ֲ���ʵʩ̼����ж�����Ч���ƻ�ʯ��Դ���ѣ���ʵ����Դ����������ǿ�ȵ���ת��̼�ŷ�������ǿ�ȡ�˫�ء���

���Ǵ�ͳ��ҵ��ԭ�����Ʒ�����ﻯת�͡�Ҳ��������ʯ����Ʒ�Ͳ�����ʯ����Ȼ��ú̿�Ȼ�ʯ��ԴΪԭ������������ԴΪԭ��ת�ͣ�����ʯ����Ʒ�Ͳ��ϵĹ��չ��������\��ת�͡���ŷ�ˡ���ҵ���\��Զ���滮��Ԥ�⣺2030�������ԭ�Ͻ����6-12%�Ļ���ԭ�ϣ�30-60%�ľ�ϸ��ѧƷ�����������á��������Ϥ�Ŀ������������Ҵ���ˮ����ϩ����������л���ѧƷ�;���ϩ�Ⱦۺ������б��������������������������ڿ����������Ҵ���ˮ�Ʊ�ϩ��ȫ������۱�ϩ������������������⽨��150���/���ģ��Ŀ�ꣻ���о��ǽ�������ȵ�����ɽ�����Ͼ������Լ���������ᡢ����������������������Լ������������������������������̼�ȵȣ���ͳʯ����������ﻯת�ͣ�����δ����չ��һ����Ҫ����

����������ҵ��ԭ�����ʻ���������������ת�͡�ԭ�����ʻ��ĵ��ʹ���һ����������ԭ��Ϊԭ��ֱ���ƻ�ѧƷ����һ����ϩ��ԭ�����ʻ��������ѽ�����ϩ�����������Ʊ�ϩ�ͻ��������ϩ����������ת��һ�������ǹ������̶̡����ʺʹ��ȸߡ���Ʒ�ɱ��͡���������࣬��һ���������ڳ�Ʒ���г��ѱ��ͻ����ֹ�ʣ��״̬�£����ϩ������������л���ѧƷ�������ܲ��Ϻ߶�ר�û�ѧƷ��ʹ������ҵ��ת���мӿ�����������ǿ����

5 . ��ץ������Ӧ�������Ĺؼ�

Σ�����ٵ�ʱ�����Ҫ��������Ҫ�ۡ��侲�ط������ƣ��ȿ�����������ս����Ҫ���������������ڰ��ջ������ԡ�Σ����һ�ʼ��������Σ���ͬ�ڣ��й��Ŵ�˼���������2500����ǰ�������ˣ������⸣֮���У������֮��������������������������ɣ��������Σ�������ӯ��������ͣ�ǰ�����档��Ҳ�������������2500��������

�����ʹ��ڻ������Ӷ�䡢���������Ͼ���ʱ��ϰ��ƽ�����ǿ�������µ�ʱ�������£�����������ʵ�ָ��÷�չ���ؼ���Ҫ���ڷ��ֺ�ץס��������ϧ���úû����������������ɵģ���ǰ���羭�ø��շ���������ѹ�������Ӵ��ּ�����ŷ�ȷ��ᆳ����Ϊ����ͨ�ͳ�����Ϣ��ɵ�ȫ�������Ʒ�۸��µ�����ҵ�������»��������������֮���أ�������֯�ͺܶྭ��ѧ�Ҷ�Ԥ��ȫ������˥�˵�Σ�գ������и����۵ľ���ѧ�ҳơ�δ��ʮ�����羭�ö���������ԡ���

����ʱ����ҵ��û���µĻ�����?һ�����е�!��ҵ�����ڱ����еȴ�?������������ǿ��ͬʱ������������ǰ�����ƣ����ڷ��ֻ����������������ջ�����?������Զ������ҵ��һ���ǰѹ��������˺�һ�����!

�ǻ�������������?��������ܶ�����˾����˹����Ӯ��������������ʢ������ά�ȶ��ڰ������Ӫҵ��������ʹ���������������ص������ĸ����ܲ���ҵ�۽���Ӫ���뽡����ר�û�ѧƷ��רע�ں��ľ�����ǿ��ҵ�������Щ��ҵ���ǻ�����

���е���ҵ���ȥ�Ĺ������͵�ǰ�����ʽ������������ڽ����ʲ���������Ʋ��������е���ҵ�����ʲ���ʮ��Ԫ�����Ƽ۲���10��Ԫ�������Щ��ҵ���ǻ������ٿ���ŷ������Ȼ����ԭ�Ϻ���Դ�۸���������ɱ��Ӹ߲��£�����ŷ����������װ�ÿ������½�������ͣ����������������ҵ�����г��Ļ�����

ȥ������г���Ʒ�ͼ۸��ʼ۸�������ʷ�¸ߣ�������ӡ�ȵȶ����������������г��ϴ���㣬�ͳ��ץס����һ����������������ҵ�����ߵ��ء�������ҵ���µķ�������ʱ����ʧ��ȥ�����ѵõĻ�����Ŀǰ�����г���Ʒ�ͼ۸�ͻ��ʼ۸���ȥ������Ѵ���µ��������������Ļ����Ѳ��٣�������������ݼ��š�

Ŀǰ������Ϊ�����������ĵ綯����������﮵�ء�����ͷ��ܷ��磬���ڵ綯�������������ϡ�������̥�Լ�﮵��²��ϼ��仯ѧƷ������ͷ��ܷ����Ĥ���ϡ������ܸ��ϲ��ϡ�ճ�Ӳ��ϵ��������ҵ���������µ��г��������ⶼ�ǡ�Σ���л��������ڹ�ͣ�����˵����Σ���л������µĻ�����Զ��������ᶨ��ִ�ź��������ˡ�

�;��ù�����������ǰ�����Ѻ���ս����ʱ�ģ����й����ó�����õĻ�����û�б��������µĻ��������������֡�

�ڽ���������ʱ�̣���������ë��ͬ־������֮�𣬿�����ԭ���е�һ�λ���Ϊ���챨��Ľ�β��������˵���й������߳���Ҫ����������������Щ����ν���е���֮���ܡ�������ȫû���ж�����ġ����������ɼ���һ�ֿյĶ���������վ�ں���ң�������Ѿ����ü�Φ�˼�ͷ��һֻ�������������ڸ�ɽ֮��Զ�������Ѽ���â�����籡������һ�ֳ��գ������궯��ĸ���еĿ�Ҫ�����һ��Ӥ������

���й��������ڵͳ�����Щ�˶��й�������ǰ;�������ɣ�������һ����ͬ־���С����쵽�״�ö�á������ʡ���ʱ��������������仹����������������Ժͼᶨ�����Ϊ�й�����ָ�����!���뵱ʱ�й��������������������뵱ʱ������������������Ļ���֮���ӡ����ٵ���ս֮��ޣ��ٿ�����������Ǹ�������������ʱ��֪����ʮ������������ʮ�������ǻ���ʲôη�ѣ�������δ������������?������ȫ��᳹��ʵ�õ��Ķ�ʮ����ֱ����ս�����ջ��������õ��¡������������ʯ��ǿ��������������ȡ�µĿ�Խ!

��Դ���л�����

|